Hoe zit het met jouw zorgverzekering in 2021?

Vergelijk nu online uw zorgverzekeringVERGELIJK UW ZORGVERZEKERING

Uw verzekeringen zijn bij ons in goede handen, maar als uw adviseur kijken wij altijd waar en hoe het beter kan. Past uw huidige zorgverzekering nog wel bij uw situatie en wensen? Inmiddels zijn de premies voor de zorgverzekering 2021 bekend. Vergelijk nu eenvoudig online uw huidige verzekering met 90% van de zorgverzekeringen in de markt. Zo heeft u direct inzichtelijk hoeveel u komend jaar kunt besparen.

Via een zorgcollectief (bijvoorbeeld via uw werkgever) is uw zorgverzekering in veel gevallen goedkoper. Ondanks de korting is het onnodig om een pakket te kiezen met een veel te uitgebreide vergoeding. De verleiding is groot, omdat u via het collectief dankzij de korting goedkoper uit bent.

Er zijn drie soorten basisverzekeringen: natura, restitutie en budget. De verschillen tussen deze zorgverzekeringen zitten in de contracten met zorgverleners. Let op: de budgetverzekering is de goedkoopste, maar de zorgverzekeraar heeft dan weinig contracten met zorgverleners. Hierdoor bestaat de kans dat u hoge zorgkosten kunt krijgen. Deze contracten gelden overigens alleen voor planbare zorg en niet voor spoedeisende hulp.

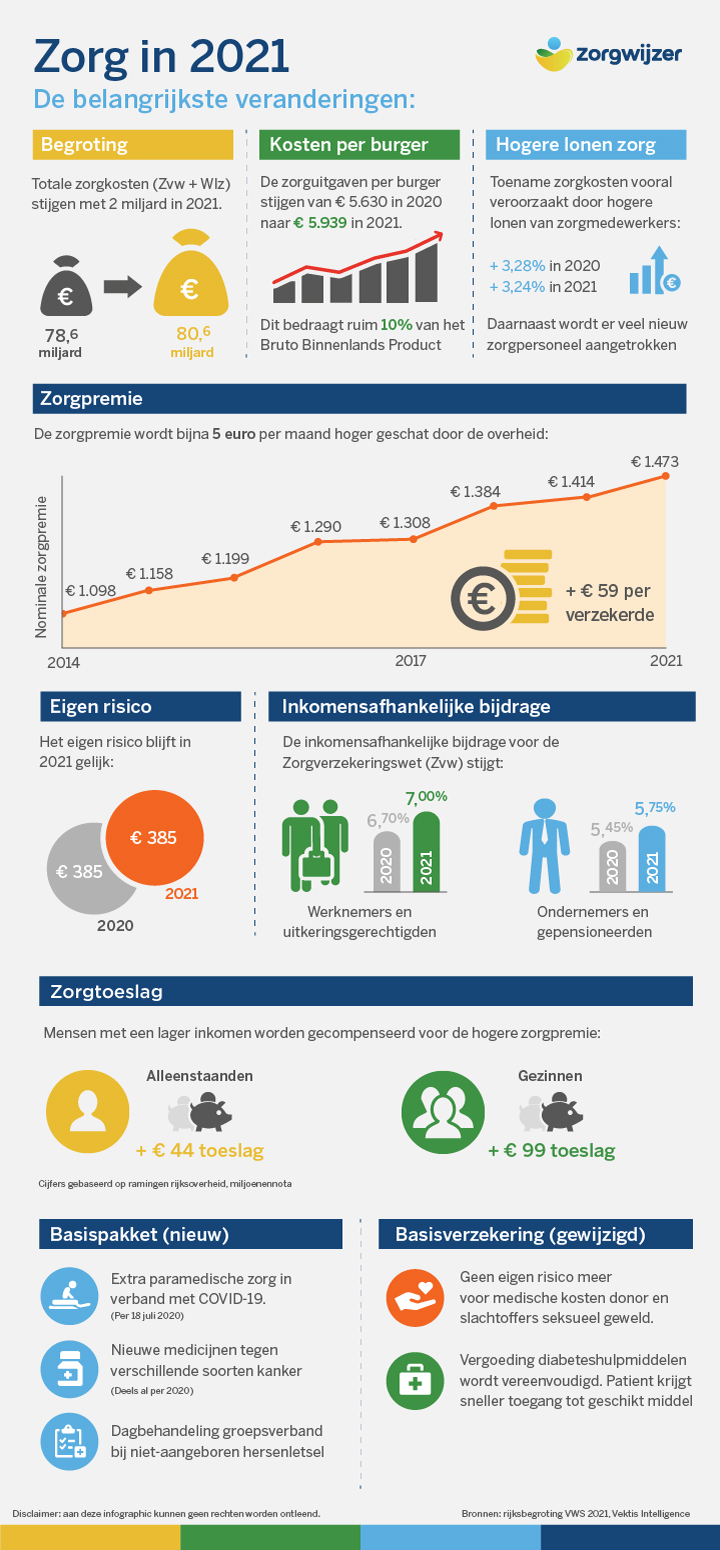

In enkele situaties heeft u recht op zorgtoeslag. Als dit voor u het geval is, dan ontvangt u maandelijks een bedrag waarmee u een gedeelte van de zorgpremie kunt betalen. Dit moet u alleen wel zelf aanvragen bij de Belastingdienst. Alles over zorgtoeslag leest u op Belastingdienst Toeslagen. Controleer via de proefberekening of u recht heeft op zorgtoeslag en hoeveel dat is.

Veel gezinnen willen samen op een polis. Dit is overzichtelijk en handig voor de betalingen. Toch is dit niet altijd voordelig. Misschien is uw partner bij een andere verzekeraar wel voordeliger uit. Heeft u niet dezelfde wensen? Dan is het slim om allebei een aparte vergelijking te maken.

Staat er een dure tandartsbehandeling voor u op de planning? Vraag dan een second opinion aan bij een andere tandarts. In een enkel geval is de behandeling bij de ene tandarts goedkoper dan bij de andere. Vraag uw tandarts om een doorverwijzing.

Wanneer u de premie in één keer betaalt, kan dat tot 3% korting opleveren. Als u dat bedrag achter de hand heeft, kunt u dat overwegen. De jaarpremie betaalt u dan in januari.

Sommige ingrepen kunt u ook door de huisarts laten doen. Het voordeel hiervan is dat u bij de huisarts geen eigen risico betaalt. Laat bijvoorbeeld uw spiraaltje zetten door de huisarts. U betaalt dan alleen de kosten van het spiraaltje. Het zetten is gratis. Laat u het in het ziekenhuis doen? Dan betaalt u wél uw eigen risico.

Heeft u deze laatste maanden van het jaar zorg nodig? Denk dan aan uw eigen risico. Heeft u uw eigen risico opgemaakt dit jaar? Laat de behandeling dan nog voor 31 december doen. Op 1 januari begint u namelijk weer met een nieuw eigen risico en moet u de behandeling waarschijnlijk zelf betalen.

Kinderen onder de 18 zijn gratis meeverzekerd. Maar bij wie schrijft u ze bij op de polis? Bij u of bij uw partner? Als u dezelfde dekking heeft, is dat niet belangrijk. Heeft u allebei een andere dekking? Schrijf uw kind dan in op de polis van de ouder met de breedste dekking. Uw kind lift dan automatisch mee op dezelfde dekking. Dit kan handig zijn voor bijvoorbeeld orthodontie, maar ook fysiotherapie.

Verzekeraars hebben vaak een voorkeur binnen een groep van gelijke medicijnen. Voorbeeld: er is een groep medicijnen met dezelfde werkzame stof en dezelfde dosering, maar een andere leverancier. U krijgt binnen die groep het ene medicijn wel uit de basisverzekering vergoed en het andere niet. U heeft dus niet altijd een aanvullende dekking voor medicijnen nodig. Als u hier goed naar kijkt, levert dit al snel een flinke besparing op.

De basisverzekering vergoedt medische kosten in het buitenland tot het Nederlandse tarief. Als de zorg duurder is dan in Nederland kunt u zich hiervoor verzekeren via de zorg- of de reisverzekering. Vraag uw adviseur wat voor u de beste oplossing is, zodat u niet dubbel of onderverzekerd bent.

Bent u gezond en verwacht u in komend jaar weinig zorgkosten? Overweeg dan of u wel of geen aanvullende verzekering afsluit. Bedenk bijvoorbeeld hoeveel u voor een aanvullende zorgverzekering betaalt en hoeveel gebruik u ervan denkt te gaan maken. Het is goed mogelijk dat het goedkoper is om de kosten voor uw eigen rekening te nemen, in plaats van een aanvullende verzekering af te sluiten. Kijk bijvoorbeeld eens naar uw tandartsverzekering. Twee keer in het jaar een consult betalen is veel goedkoper dan de goedkoopste tandartsverzekering. Hiermee bespaart u tientallen euro’s.